摘要:一、什么是信用报告(征信)?2、征信报告的第二部分是信用信息概要,主要包含四部分内容分别是:信贷交易提示、信贷交易违约信息概要、信贷交易授信及负债信息概要以及查询记录概要。

我总是收到诸如“我的信用报告被毁了,我还能获得贷款吗?”之类的问题。 “银行可以根据我的信用报告批准贷款吗?” “我的信用报告被毁了吗?” “我的信用报告被毁了吗?” “你的信用需要多长时间才能好转?” 今天我就给大家全面讲解一下:什么是信用报告,信用报告是什么意思,什么情况下信用报告被举报银行将不再发放住房贷款? 只有阅读信用报告,你才能知道如何让你的信用报告变得越来越好。 今天就来了解更多关于信用报告(个人版)的信息。

1. 什么是信用报告(信用调查)?

信用报告分为个人信用报告和企业信用报告。 是中国人民银行信用报告中心出具的个人信用信息记录,用于查询个人或企业的社会信用情况。 个人信用报告分为:详细版和简化版。 详细版会记录过去五年内每笔信用交易的详细情况(图1),而简短版则仅简要描述过去五年内每个账户的信用交易状况(图2)。

图1:信用报告详细版本(信用报告修订前)

图2:简化版信用报告

2019年5月,新版个人信用报告将正式上线银行企业信用报告,信用报告信息的时效和粒度将进一步提高。 2020年1月19日,第二代征信系统正式上线。 个人信用记录反映了个人近五年的信用信息记录。

2、查询方式(征信方式):

简化版:中国人民银行征信中心(可自行网上登记查询)或登录个人储蓄卡手机银行输入信用信息进行自助查询。

详细版本:需要到当地人民银行自主查询或使用自助打印机。

3.信用报告(信用报告的正确解读):

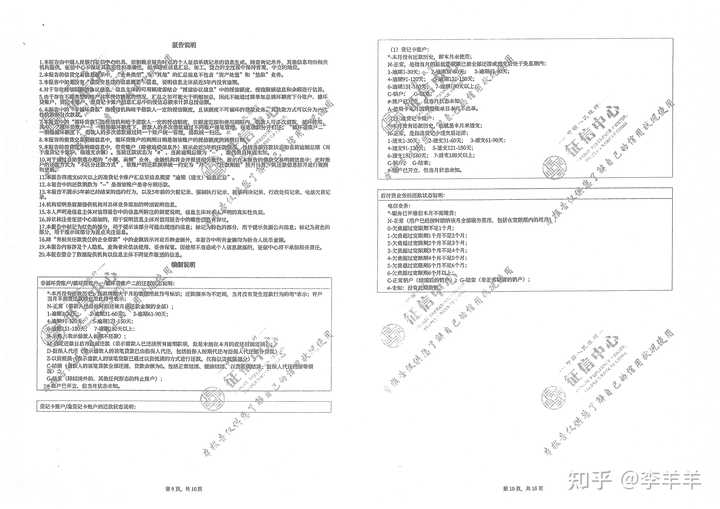

详细个人信用报告记录的信息主要分为五个部分,即个人基本信息、信用交易信息、信用交易信息明细、其他信息、信用报告查询记录。 为了理解信用报告,我们首先需要了解信用报告中字母、符号、数字等的含义。 这些符号的解释位于信用报告的最后一页(图 3)。

图3:信用报告说明

个人信用报告中,通常有以下符号:

/————表示尚未开设账户;

*————表示本月无还款历史。 还款期限大于1个月的数据标有此符号。 还款频率不规律。 若当月无还款行为,则用*表示; 开户当月无需还款。 用这个符号表示。

N————正常(表明借款人已按时足额偿还每月还款);

1————表示逾期1至30天;

2——表示逾期31至60天;

3 - 表示逾期61至90天;

4————表示逾期91至120天;

5————表示逾期121至150天;

6——表示逾期151至180天;

7——表示逾期180天以上;

D————担保人还款(表示借款人的贷款已由担保人偿还,包括担保人按期还款和担保人偿还部分贷款);

Z————以资产抵债(表示借款人的贷款已经以资产抵债的方式偿还,仅指以资产抵债的部分);

C——清偿(借款人贷款已全部还清,贷款余额为0。包括正常清偿、提前清偿、以资产清偿、代担保人清偿等);

G——结束(除结算之外的任何其他形式的账户终止)。

#——还款状态未知

了解信用报告中的符号。 接下来我们来了解一下信用报告。

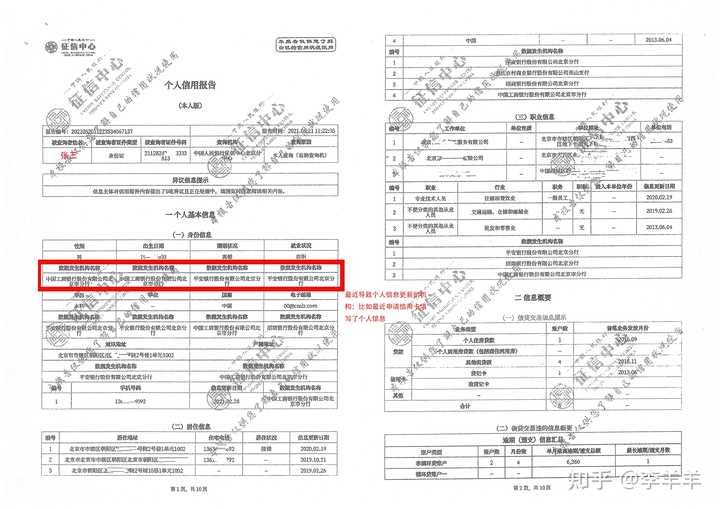

1、信用报告第一部分为个人基本信息,包括姓名、证件类型及号码、邮寄地址、联系方式、婚姻状况、居住信息、职业信息等(图4)。 中国人民银行是如何获得这些信息的? 事实上,这些信息通常是中国人民银行在办理银行储蓄卡、信用卡、贷款或其他业务时,填写相关材料后向受理银行收集的。 例如,红线是指:哪些机构最近录入了个人信息并进行了更新,其他内容为个人基本信息。

注:如果朋友经常申请信用卡,每次输入的信息不一致,会对信用卡和贷款申请产生影响吗? 当然会有影响。 工作信息、居住信息等频繁变动表明客户工作不稳定。 申请信用卡、贷款等服务,难免会导致分数下降。

图4:个人信息页面

2、信用报告第二部分为信用信息汇总,主要包括信用交易提示、信用交易违约信息汇总、信用交易信用负债信息汇总、查询记录汇总四部分。

信用交易提示:汇总了个人名下贷款、信用卡等账户的总笔数,包括第一笔业务的开具时间。 也就是说,通过看到这部分内容,你可以清楚地知道用户什么时候开始使用贷款的。 信用卡等,包括使用了多少贷款和信用卡。 (如图5所示)

图5:汇总个人名下的贷款、信用卡等总笔数

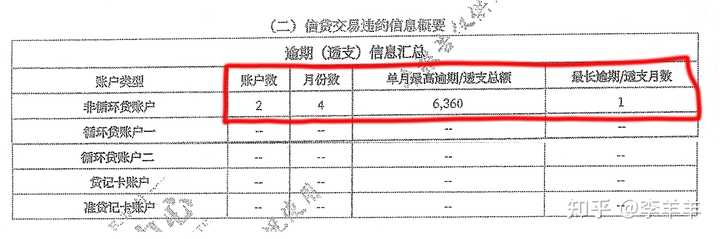

信用交易违约信息汇总:汇总个人名下所有贷款、信用卡等账户的逾期账户数、月数、最大逾期金额、最大逾期时间(图6)

图6:汇总了个人名下所有贷款、信用卡和其他账户的逾期账户数、月数、最大逾期金额和最大逾期时间

⚠️:从这个记录可以看出,此人有2笔贷款,近五年来已逾期4个月。 最大逾期金额为6360,最长逾期时间为1个月。

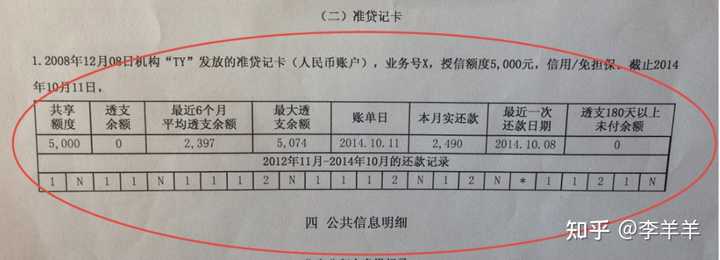

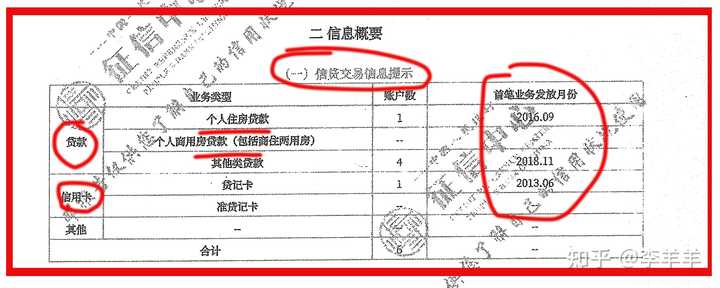

信贷交易信用负债信息汇总:汇总过去六个月的贷款账户总数、贷款授信额度总额、当前欠款总额、还款总额。 汇总信用卡账户总数、贷款授信总额、单个公司最高授信额度、单价最低授信额度、近六个月平均使用额度。 (如图7所示)

图7

⚠️:从图中可以看出,此人总共借了4笔贷款,总额为5,455,000。 还有433,802尚未还款,近六个月每月还款51,105。

许多银行在审核贷款时会考虑借款人的债务信息。 看到“信用信息汇总”后,你已经可以很好地了解借款人的债务信息,但是这里有一个bug。 该银行会查看过去六个月的平均使用情况。 事实上,正确使用信用卡是有办法降低负债率的。 以后如何降低负债率我会单独写一篇文章。

查询记录汇总:详细记录信用记录查询次数,包括:信用卡审批总数、贷款审批总数、担保资质审核总数、特约商户实名审核总数、总审核数个人查询次数、贷后管理总数。 (如图8所示)

图8

3、信用报告第三部分为:信用交易信息明细,包括以下内容:

非循环贷款账户详细记录各贷款机构、授信额度、剩余本金、每月还款金额、贷款期限、剩余还款期限、目前状况、近五年是否有逾期日期、逾期时间、逾期情况期限、逾期金额、金额等; (图9)

图9

⚠️:可以看出此人的账户近五年没有任何逾期记录。

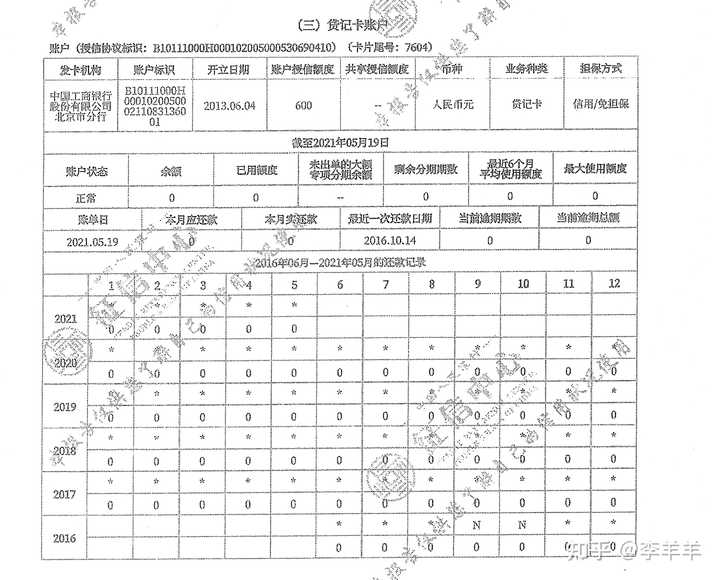

信用卡账户,记录每张信用卡的发卡机构、信用额度、已使用额度、当月还款金额、近六个月平均使用额度、当前状态、近五年是否有逾期、逾期时间、逾期时长、逾期金额等; (图10)

图10:方法同图9

信用报告修改后,反映了借款人近五年的信用记录。 一般银行对贷款人的资质进行审核,主要参考近两年的信用记录。 一般要求两年内不得连续贷款三、六次。 连续三年是指最长逾期期限不得超过3个月,逾期账户总数不得超过六次。 也就是说,如果信贷交易信息明细中出现“3”或超过六位数字,则贷款很容易因征信原因而被拒绝。

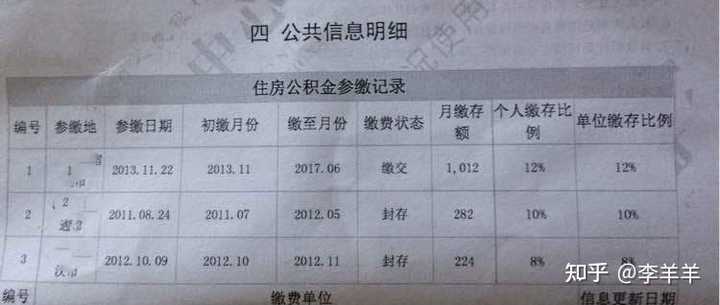

4、信用报告第四部分为:社保缴纳记录、公积金缴纳记录、法院执行信息等其他信息(如图11)

图11

5、信用报告第四部分为:信用记录查询信息,详细记录近五年查询信用记录的机构名称、查询时间、查询原因。 (如图12所示)

图12

⚠️:可以看出,这个人近两年没有申请过贷款或者信用卡,也就是说这两年他收入稳定,从来没有需要过资金。

其中:个人查询、贷后管理不会影响贷款审批,但其他都会影响。 银行审批贷款时一般要求征信查询:1个月不超过4次,3个月不超过6次,6个月不超过8次。 很多网友说我的信用报告被花掉的意思是“我借的钱不多,但是信用查询很多”。

至此,我们已经学会了如何阅读自己的信用报告。 那么我们如何判断我的信用报告是否还适合贷款呢? 接下来我给大家提几个标准,大家可以自行评价。

1、当前不能存在逾期债务,即信用报告不能反映当前存在逾期债务。 如果有的话,是绝对不允许的。 如果你站在别人的角度想一想,如果你还欠着别人的钱银行企业信用报告,没有还,你向我们借,我们也不会借给你。

2.你不能连续欠三、六笔债务。 确实是一个缺陷。 如果贷款很容易被拒绝,这反映了一个人的行为习惯。 从逾期还款的数量就可以看出他的还款意愿。 确实有一种朋友,每个月要么不肯还钱,要么迟到几天。 也许我们认为我迟到了几天是有问题的。 又不是没还贷款,还交了违约金,让银行赚钱了。 事实上,这会影响银行整体的提取资金计划。 换位思考一下,我们知道10号有一笔可以还款的钱,11号有一个投资项目。 如果钱能正常归还,我们就可以再次投资,但是因为还款两天后项目还没有跟上,是不是? 会很生气。 如果逾期金额低于1000元,我们可以沟通。

3、网贷数量:如果网贷数量超过3个,授信金额超过3万,那么总体评分不会太高。 为什么? 借几千甚至一万八千块钱,说明你不够强大,你的家庭不强大,你的朋友不强大,你的人际关系也可能不强大。 (嗯,抱歉伤害了我的朋友)

4、查询次数:银行审批贷款时一般要求信用查询次数:一个月内不超过4次,三个月内不超过6次,六个月内不超过8次。 这也是一个缺陷。 从我的角度想一想:我借了全世界的钱,还想借我的美丽。

5. 不起诉和执行法律和纪律

6. 综合得分:综合得分之和是多少? 如果你没有上述缺陷,或者最巧合的事情发生在你身上,你就陷入了那个悖论的境地,那么你需要综合考虑一切。 那么应该综合考虑什么呢? 信用报告第一部分,你的工作稳定吗? 你的住所稳定吗? 你住在哪里? 你是自己买的还是租的? 你们公司实力强吗? (显然国企、事业单位有优势)社保公积金交的钱多吗? ETC。

以上是关于个人信用记录的内容(信用报告中的问题你都了解了吗?)。 希望得到认可和关注。 稍后我会更新《如何提高信用报告的质量》。