摘要:▎渠道密度高:14个品牌在江浙沪有超百家经销商《童济仁汽车评论》分析,经销商数量下滑与企业品牌结构调整有关,也与上汽集团加码东北市场、一汽集团拓展华南市场有联系。

2014年,我们在做《区域布局解密》系列专题时,长三角的规划范围是江浙沪两省一市。

关于本文中“长三角”的定义:2014年下半年,国务院发布的相关指导意见首次明确,安徽也纳入长三角城市群,规划范围包括上海以及江苏、浙江、安徽省的部分城市。 不过,为了便于比较六大集团2014年和2017年的区域航道布局差异,在今年的“长三角篇”中,我们仍然维持2014年的布局划分。

▎江苏、浙江、上海财政收入前五城市:新车产量占全国近20%

2016年,浙江七市、江苏八市、上海GDP分别为3.54万亿元、6.01万亿元、2.75万亿元,增长7.8%、8.3%、6.8%,均高于全国平均增速速度。

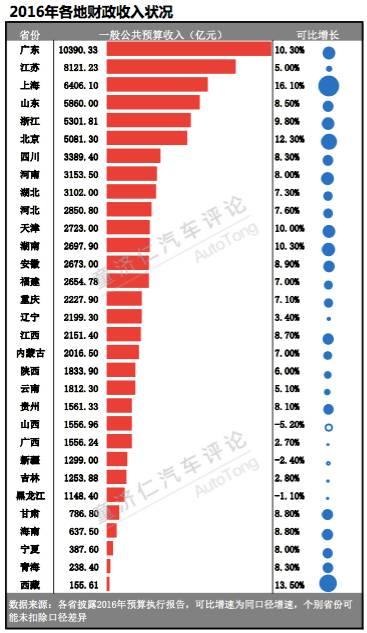

财政收入方面,2016年,江苏、上海、浙江在各省、直辖市财政收入排名中分别位列第二、第三、第五位,财政收入增长喜人。 其中,上海以16.1%的同比增速位列增速第一。

上海虽然与北京类似,但第三产业比重具有绝对优势,财政收入的快速增长与第三产业的拉动力密不可分。 2016年最新数据显示,上海第三产业占GDP的比重已提升至70.5%。 但汽车产业作为第二产业的主力军,对江浙沪经济发展也发挥着强大的推动作用。

江浙一市拥有国内最齐全的汽车生产体系。 从2016年1-10月全国汽车产量来看,由于上海表现强劲,两省一市产量占全国汽车总产量的16.8%。 与我们上一轮统计的2014年上半年(17.5%)相比,这一比例略有下降。

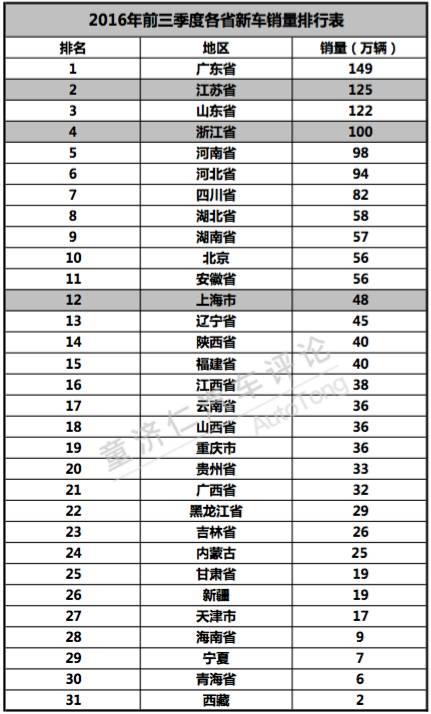

从汽车消费来看,情况略有不同。 2016年前三季度,江苏省以新车销量125万辆排名各省第二,浙江省以100万辆排名第四,上海以48万辆排名第十二。 对比上述产量情况可以看出,两省一市中,上海的新车产量远高于销量。 更多在上海生产的车型销往其他地方。

由此可见,上海作为上汽集团主导的乘用车生产基地,在整个长三角汽车产业集群中具有核心地位。

那么我们来看看2016年江浙沪六大集团的经销商渠道布局相比2014年发生了哪些变化?

▎六大集团进一步纵深布局:形成二级梯队

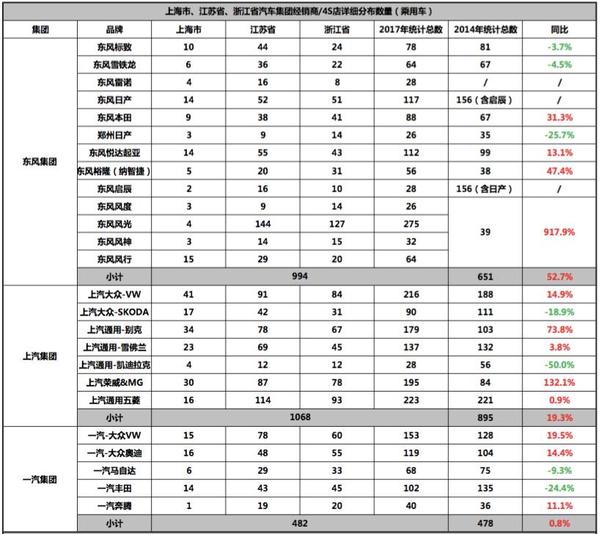

《同吉人汽车评论》根据官方数据(截至2017年2月)统计了江浙沪六大汽车集团的乘用车网络数量(少数包括二级经销商网络):排名为与2014年统计数字完全一致 同样,具有基础优势的上汽集团以1068家企业总数位居第一; 东风集团紧随994企业。 这与中国汽车集团2016年销量排名一致; 一汽集团(482辆)、广汽集团(378辆)、北汽集团(323辆)、长安汽车(318辆)属于第二梯队。

第二梯队的排名其实和上期我们讲的“东北三省”的情况基本一致。

因为2014年选这个题目的时候,还没有北汽集团在江浙沪经销商布局的统计。 因此,在除北汽集团外的五家汽车集团中,与2014年的统计数据相比,东风集团的同比销量增速最高,达到了52.7%。

近年来,上汽加大对东北市场的关注,一汽集团有意拓展华南市场。 相比之下,东风集团似乎更注重华东市场。

▎本土品牌:渠道扩张与销量增长一致

本土品牌方面,从增速来看,与上汽通用五菱0.9%的小幅增长不同,上汽荣威名爵经销商布局较2014年大幅增长132.1%,进一步打开了江浙沪地区的销售。 网络布局。

这与上汽汽车2016年的销售情况相同。2016年,上汽集团整体业绩向好,但旗下合资及自主板块上汽通用五菱的业绩却不容乐观。 据上汽集团发布的2016年产销报告显示,上汽通用五菱全年销售汽车213万辆。 虽然与2015年相比仍实现增长,但4.42%的同比增速明显落后于上汽集团其他乘用车板块。

与“明星”车企上汽通用五菱的意外低迷不同,2016年上汽自主乘用车板块(荣威&名爵)销量实现突破,同比增长89.1%。

除了上汽荣威名爵之外,东风集团本土品牌的经销商数量也以极高的速度增长,达到917.9%。 但主要原因是东风集团大规模的独立战略对品牌进行了重新分类和整理。

事实上,从数据中可以看出,与2014年相比,江浙沪本土品牌的经销商数量明显增加。 而且,除了前述的上汽和东风之外汽车经销商集团排名,一汽集团自主品牌(40个)、广汽集团自主乘用车(54个)、北汽集团自主品牌(40个)、长安集团自主品牌(79个)相比“区域布局” 《解密》系列话题表明,东北三省根基更深、布局更广。

女青牛认为,这也可以从一个侧面反映出,近两年,江浙沪市场的消费者对本土品牌的接受度大幅提升。

▎渠道密度高:14个品牌在江浙沪拥有超过100家经销商

从渠道数量来看,与2014年相比,有五个主要变化值得关注:

1、江浙沪经销商网络密度进一步提高。 14个品牌的4S店数量已超过100家,较2014年增加3家。

2、合资品牌中,欧美品牌更注重江浙沪市场的布局。 除上汽大众斯柯达、上汽通用凯迪拉克外,其他欧美品牌的销售网络数量均有所增加。

3、文章前文提到,六大集团独立板块4S店数量有所增加。

4、2016年,销量下滑最严重的法国品牌在江浙沪地区的经销商网络布局也呈现萎缩趋势。 这再次证明了一个事实:一家公司的新车销售和渠道布局从来都是相辅相成的。

5、合资品牌中,与2016年的销售情况类似,日系品牌的渠道发展也有很大差异。 除东风本田4S店数量增长超过30%外,其他日系品牌基本都在小幅增长或下滑。 原因是,近两年来,除了“本田大发”之外,其他日系品牌还处于逐渐复苏的阶段。

说完了大局,我们再把目光转向六大群体。

随着东风集团加速推进大规模自主战略,本土品牌板块的渠道网络较2014年实现了更深层次的布局。但合资品牌的发展却并不理想。 这与2016年东风集团旗下品牌的销量一致。

2016年,东风自主品牌汽车累计销售137.74万辆,同比增长13.03%。 东风风神、东风风行、东风风光等,在各自细分市场,品牌影响力与销量同步提升,高于行业水平。 东风风神实现了50%的高增长。 合资品牌中,经销商数量增幅较大(88家经销商)的东风本田也是2016年销量增幅最高的企业,达到40%。

上汽集团中,仅有上汽大众斯柯达和上汽通用凯迪拉克经销商数量出现下降。 这显然不是销量不佳造成的,因为2016年,上汽大众旗下斯柯达品牌和上汽通用旗下凯迪拉克品牌销量同比分别增长18.1%。 和110%。 《童吉人汽车评论》分析称,经销商数量下降与企业品牌结构调整有关,也与上汽集团加大东北市场、一汽集团拓展华南市场有关。

我们再来看看第二梯队四大集团的分销网络布局。 除2014年未纳入统计的北汽集团外,一汽集团旗下欧洲及本土品牌更注重在江浙沪布局,而其日系品牌经销商数量则有所下降。

再看广汽集团,2016年,广汽集团共销售汽车165万辆,同比增长26.96%。 其中,合资品牌广汽本田销量最高汽车经销商集团排名,达63.9万辆; 自主品牌广汽传祺发力,销量同比大幅增长97%; 广汽菲克以270.84%的同比增幅成为2016年广汽集团增长最快的品牌。 。 这些也体现在江浙沪渠道布局的变化上。

长安汽车虽然依托西南市场,但也没有忽视向江浙沪地区的拓展。 2016年除长安铃木4S店数量下降、销量惨淡外,其他品牌均有所好转。

概括:

虽然长三角地区多年来将部分重点转向第三产业发展,但第二产业对该地区经济发展的推动作用也不容小觑。 汽车产业作为其中的重要组成部分,其经济价值、年产量和汽车消费量都极其可观。 这种情况在未来五年内仍将持续。 因此,长三角地区仍将是众多品牌的重要战场之一。

此外,作为东道主上汽集团,与2014年相比,4S店数量增速也不如东风、广汽、长安。 一方面是因为一汽集团拥有庞大的4S店基数。 另一方面,也表明在区域市场渠道争夺战中,2014年之后,上汽集团进一步受到东风、广汽、北汽、长安四大集团的挑战。 我相信这不仅仅是长三角地区面临的问题。 国内汽车厂商经销商的区域格局正在被打破和重塑。

注:如想了解2014年长三角地区渠道布局,请点击《【独家】长三角:汽车防护“消失”的地方!》一文!

回顾过去的问题

东北三省:上汽与东风在一汽大本营暗战!

这三年来,居然是东北三省布局最快的车企?

【独家】长三角:汽车保护“消失”的地方!